揚智聯合會計師事務所

中古汽車汰舊換新退稅相關規定

財政部北區國稅局說明,依貨物稅條例第12條之5規定,本人、配偶或二親等以內親屬將中古車汰舊換新,自110年1月8日起至115年1月7日止,報廢登記滿1年且出廠10年以上之小客車、小貨車、小客貨兩用車,於報廢前、後6個月內購買上開車輛新車並完成新領牌照登記者,每輛最高減徵5萬元。民眾於完成報廢車輛及購買新車且完成領牌登記後,應將相關資料委由產製廠商或進口人,於6個月內,向所在地國稅局或原進口地海關申請退稅,逾期不得申請退還。

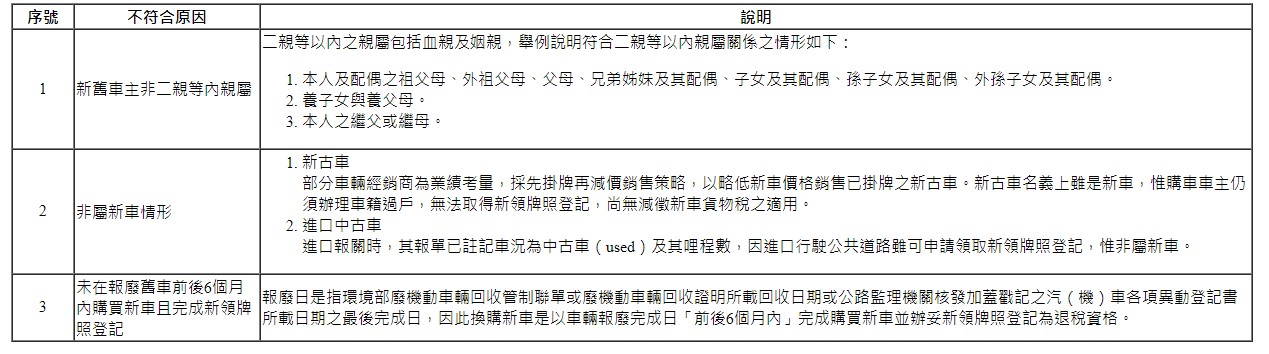

該局進一步說明,經綜整民眾申請中古汽車汰舊換新退還減徵貨物稅案件,最常見不符合退稅規定情形如附表。如欲查詢相關規定或案件進度,可透過財政部稅務入口網/稅務資訊/汰換舊車購買新車減徵貨物稅/中古汽、機車報廢或出口換購新車減徵退還新車貨物稅作業專區查詢。

https://www.etax.nat.gov.tw/etwmain/tax-info/replace-vehicle-reduced-commodity-tax/purchase-vehicle-reduced-commodity-tax-refund-area