房東快看過來!!租金收入可享有個人綜合所得稅租稅優惠喔

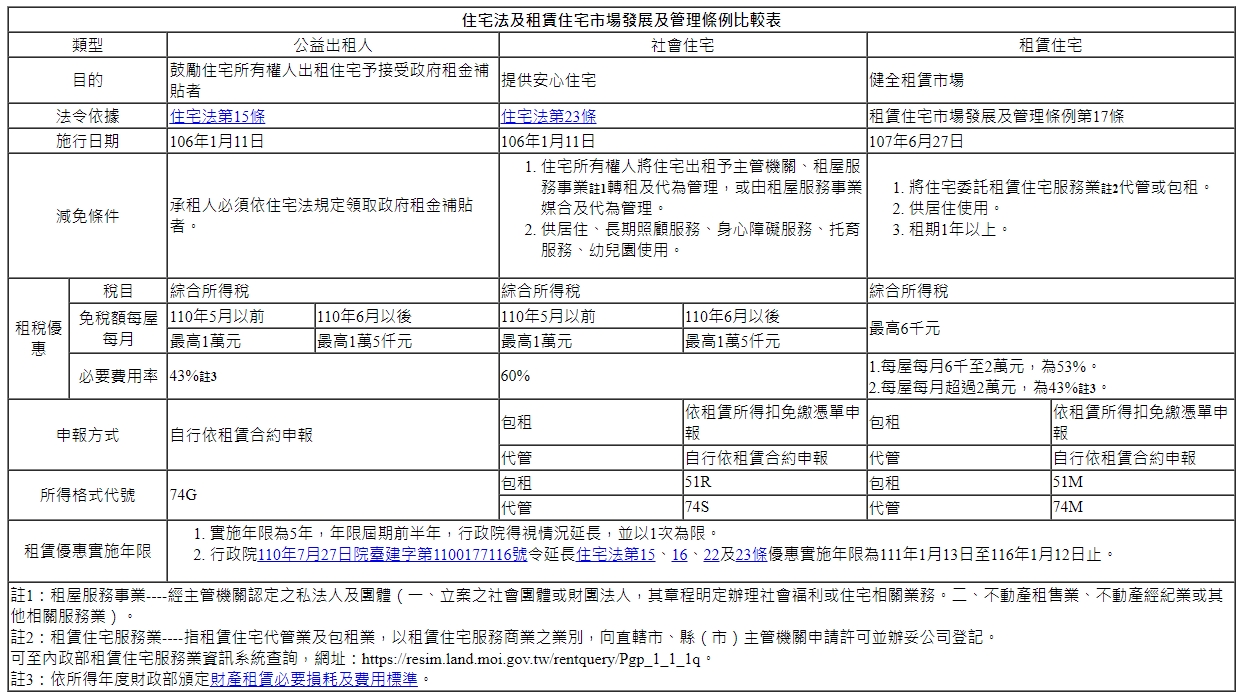

財政部高雄國稅局說明,政府為鼓勵個人房東將房屋出租予接受政府租金補貼者,以及透過主管機關認定或許可登記之「租屋服務事業」或「租賃住宅服務業」包租或代管,即能享有下列個人綜合所得稅租稅優惠:

(一)出租住宅予接受政府租金補貼之公益出租人:出租期間所獲租金收入,自110年6月起每屋每月在1萬5千元以下(110年5月以前為1萬元),免納綜合所得稅。超過部分,以減除該部分之必要損耗及費用後餘額為租賃所得,如不逐項舉證費用,其必要損耗及費用現行規定為租金收入43%。

(二)透過「租屋服務事業」包租或代管之社會住宅:作為居住、長期照顧服務、身心障礙服務、托育服務、幼兒園使用,於出租期間所獲租金收入,自110年6月起每屋每月在1萬5千元以下(110年5月以前為1萬元),免納綜合所得稅,超過部分,以減除必要損耗及費用後餘額為租賃所得,如不逐項舉證費用,其必要損耗及費用為應稅租金收入60%。

(三)透過「租賃住宅服務業」包租或代管之租賃住宅:契約約定供居住使用1年以上,於出租期間所獲租金收入,每屋每月在6千元以下,免納綜合所得稅,超過6千元至2萬元部分,以減除該部分之必要損耗及費用後餘額為租賃所得,如不逐項舉證費用其必要損耗及費用為應稅租金收入53%,超過2萬元部分,以減除該部分之必要損耗及費用後餘額為租賃所得,如不逐項舉證費用,其必要損耗及費用現行規定為租金收入43%。

該局進一步說明,房東選擇包租或代管方式,申報個人綜合所得稅時應注意事項及應檢附文件如下:

(一)選擇「包租」方式:房東依「租屋服務事業」、「租賃住宅服務業」之業者按規定開立租賃所得扣免繳憑單申報,其所得格式代號,經「租屋服務事業」出租者代號為51R;經「租賃住宅服務業」出租者代號為51M,採用網路申報綜合所得稅時,系統會直接計算徵免之租賃所得。

(二)選擇「代管」方式:房東應自行依租賃合約申報並檢附租賃合約及委託管理合約,採網路辦理綜合所得稅申報者,經「租屋服務事業」出租者,請選擇代號74S;如經「租賃住宅服務業」出租者,請選擇代號74M,系統會直接計算徵免之租賃所得。(pencil)